我的社保

我的社保- 首页

- 个人产品

- 企业产品

- 便民工具

- 办事指南

- 关于我们

税务筹划服务行业

可以帮贵公司解决以下问题:

企业所得税高达25%

缺少进项发票抵税

缴全额社保,人力成本太高

工资个税重

高收入人群分红税率高

适用六大场景

本公司的税务筹划方案适用以下场景:

企业利润高 企业所得税筹划

年终分红高 高收入个税筹划

人力成本高 低社保筹划

工资收入型 员工节税方案

贸易采购 无发票方案

软件行业 增值税筹划

合作成功的三大案例

优化后 为高管赵某 增加156.8万元 收入

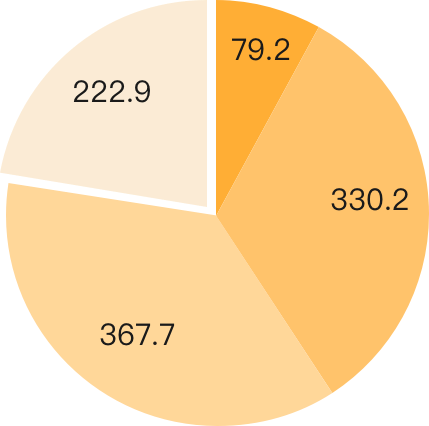

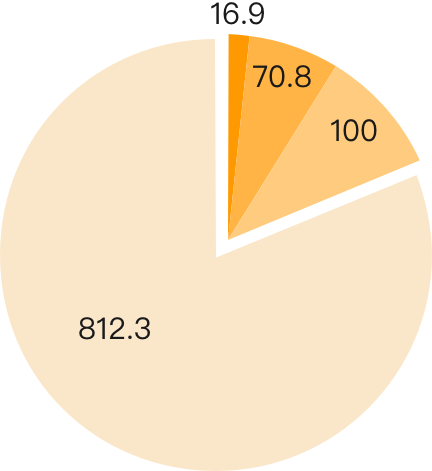

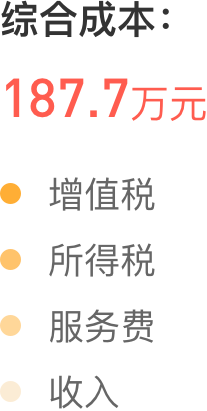

优化后 为高管赵某 增加156.8万元 收入高管赵某为甲公司提供咨询服务,服务费税前400万元,其中税费由个人承担。采用我司的个税筹划方案后,赵某的收入比优化前税后增加 156.8万元收入。

优化前

优化前

按劳务报酬计税,个税税率40%,增值税税率3%,附加税税率0.36%来计算税费。

税前收入 400万元

税后所得 226.56万元

个人所得税 400万*40%= 160万

优化后

优化后

赵某成立个人工作室为甲公司提供咨询服务,服务费记生产经营所得,做核定征收。

税前收入 400万元

税后所得 383.36万元

个人所得税 400万*0.8%= 30.2万

注:除去其中包含的增值税400万*3%=12万,附加税费12万*12%= 1.44万

优化后 为互联网直播平台 节税高 达76%

优化后 为互联网直播平台 节税高 达76%某直播平台上有主播100人,对应平台月收入约1400万元,平台每月支付主播费用1000万元。采用企业所得税筹划后,我司为该互联网直播平台节税高达76%。

优化前

平台通过私对私进行结算,以不合规业务往来未反应在企业公账上,且未申报个税。

若要上市,企业将无法获得增值税进项抵扣,支付的 1000万元 无法列支。

优化后

优化后

个人税后收入仍为1000万元不变,平台支付10%作为服务费,可取得外包公司开具的6% 增值税专用发票完成进项抵扣,并可列支成本。

综上所述:该直播平台通过我司的企业所得税筹划方案,共节省税款589.4万元/月,节税比高达76%

优化后 为企业争取 税收奖励政策/ 返税

优化后 为企业争取 税收奖励政策/ 返税部分地区有政府扶持政策,根据企业缴纳的增值税,所得税计算年纳税额,按年纳税额的一定比例安排返还给企业用于扩大再生产或经营。

| 税种 | 增值税 | 企业所得税 | 附加税 |

扶持前 扶持前 | -- | 6.0% | 25% |

扶持后 扶持后 | 年纳税额300万-500万 | 4.80% | 返还地方留存的80% |

| 年纳税额500万-1000万 | 4.56% | ||

| 年纳税额1000万-2000万 | 4.32% | ||

| 2000万以上一事一议 | |||

综上所述:某企业扶持前年纳税额1000万,扶持后纳税额为745万元,共节省255万。

登记企业信息,获取减税方案

业务办理咨询热线:020-28834746 ,服务时间:周一至周五 9:00-18:00

填写以下信息,方便知悉贵公司的需求,以便客服与您联系。

* 所在城市:

* 业务需求:

* 联系人:

* 联系方式:

备注: